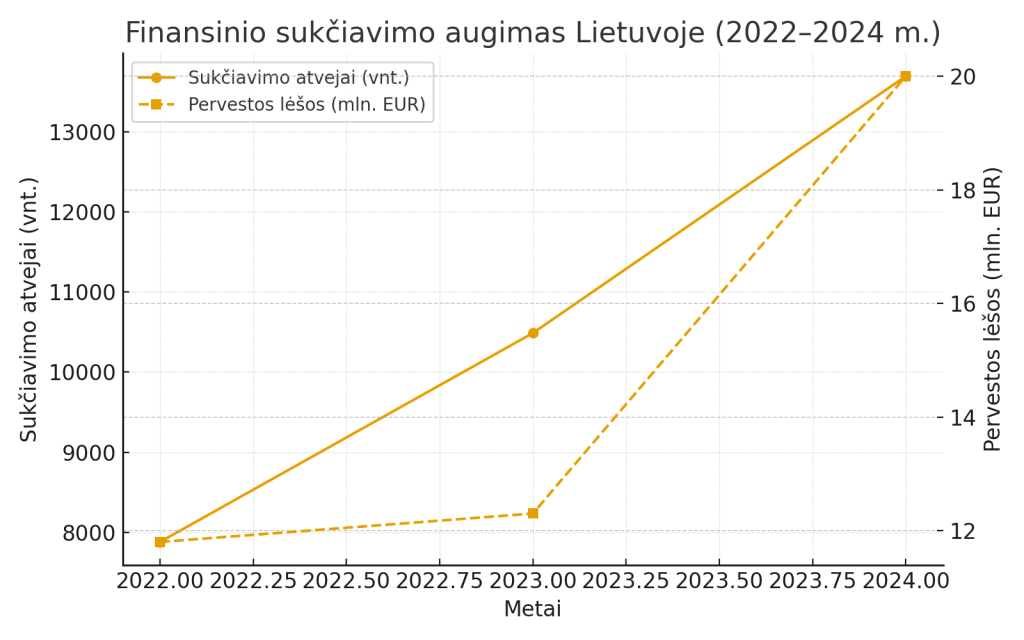

Lietuvoje fiksuojama vis daugiau finansinio sukčiavimo atvejų – gyventojų patiriama žala jau viršija kelis milijonus eurų. Policijos duomenys rodo, kad per tam tikrą laikotarpį ikiteisminių tyrimų dėl sukčiavimo daugėja maždaug penktadaliu, o bendra žala šoktelėjo nuo kelių milijonų iki daugiau kaip 6 mln. eurų[1].

Teisėsauga pastebi, kad nuo 2022m. sukčiavimo mastai kasmet nuosekliai auga: sukčiai tampa drąsesni, o naudojamos schemos – vis sudėtingesnės ir labiau pritaikytos skirtingoms aukų grupėms.

Nuo kelių šimtų iki šimtų tūkstančių eurų

Policijos departamento duomenimis, iš gyventojų išviliojamos sumos labai skiriasi – nuo kelių šimtų iki kelių šimtų tūkstančių eurų. Vieni žmonės praranda viso gyvenimo santaupas ar verslo lėšas, kiti – paskutinius turimus pinigus.

Institucijų statistika rodo, kad vien per metus elektroninėje erdvėje iš Lietuvos gyventojų gali būti išviliojama daugiau kaip 12 mln. eurų[2], o elektroninis sukčiavimas sudaro reikšmingą dalį visų nusikalstamų veikų internete.

Populiariausios sukčiavimo schemos

Skambučiai, kai apsimetama bankų ar žinomų įmonių darbuotojais

Pasak Policijos departamento atstovo Ramūno Matonio, viena labiausiai paplitusių schemų – skambučiai iš tariamų konsultantų, kurie prisistato „Google“ ar kitų žinomų bendrovių atstovais, taip pat bankų ar net policijos darbuotojais.

Dažnai skambinama rusų kalba, tačiau pasitaiko ir lietuviškai kalbančių sukčių. Pokalbio metu „konsultantas“ aiškina, kad būtina nedelsiant „apsaugoti“ sąskaitą, siūlo „sujungti“ su banku ar policija (nors toks sujungimas techniškai neįmanomas) ir prašo atskleisti prisijungimo prie elektroninės bankininkystės duomenis, PIN kodus ar kitą jautrią informaciją.

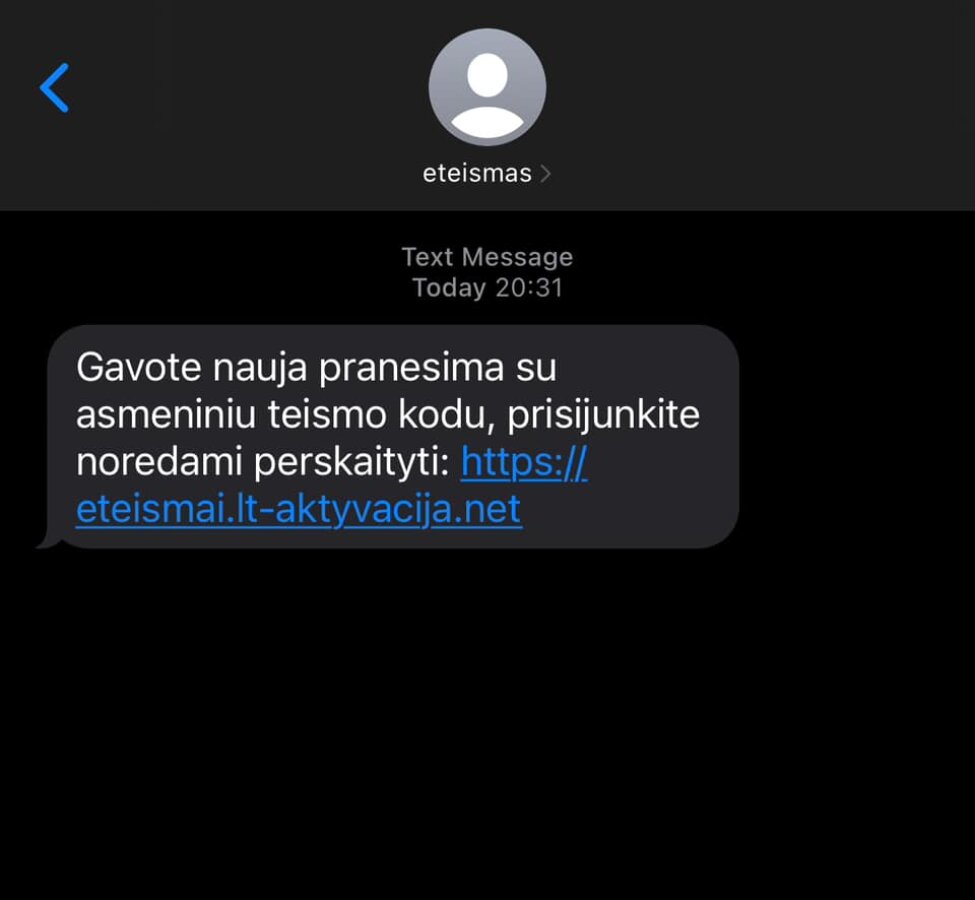

Netikros nuorodos ir suklastoti puslapiai

Kitas labai paplitęs būdas – SMS žinutėmis, el. laiškais ar susirašinėjimo programėlėmis siunčiamos nuorodos. Jomis paspaudę, žmonės nukreipiami į netikrus, bet į tikrus bankų, kurjerių ar kitų įstaigų puslapius panašius tinklalapius. Čia jie suveda prisijungimo duomenis, mokėjimo kortelių informaciją ir taip patys suteikia sukčiams prieigą prie savo lėšų.

Fiktyvios investicijos ir „greito pelno“ pažadai

Labai paplitęs ir investicinis sukčiavimas. Dažnai skambinama per „Viber“ ar kitas programėles rusų kalba ir įtikinėjama, kad „būtent dabar geriausias metas investuoti“.

Auka gauna nuorodą į tariamą investavimo platformą, kur per kelis kartus perveda pinigus – iš pradžių mažesnes, vėliau vis didesnes sumas, kol galiausiai praranda didelę dalį savo santaupų. Kartais žmogui net parodoma tariama „grąža“, kad jis patikėtų platformos patikimumu.

Nauji sukčių kanalai: susirašinėjimo programėlės ir socialiniai tinklai

„Messenger“, „Viber“ ir kitos programėlės

Lietuvos banko Finansinio raštingumo centro vadovė Viktorija Dičpinigaitienė atkreipia dėmesį, kad sukčiai vis aktyviau pereina prie susirašinėjimo programėlių ir socialinių tinklų. Jei anksčiau dažniausiai kalbėta apie skambučius ar SMS, dabar itin dažni atvejai, kai pirmasis kontaktas užmezgamas „Messenger“, „Viber“ ar kitose platformose.

Tokiu būdu siunčiami pasiūlymai investuoti, imti vartojimo kreditus ar atlikti „skubius pavedimus“. Žmonės spaudžiami veikti čia ir dabar – esą kitaip praras pinigus ar „unikalią galimybę“.

Kredito paėmimas aukos vardu

Per susirašinėjimo kanalus žmonės kartais raginami patiems paimti vartojimo kreditą ir lėšas pervesti į sukčių nurodytą sąskaitą. Kitais atvejais sukčiai mėgina išgauti tiek duomenų, kad kreditą galėtų paimti patys – aukos vardu.

Siekdama sumažinti tokių atvejų riziką, V. Dičpinigaitienė ragina gyventojus pasinaudoti Lietuvos banko teikiama paslauga „STOP vartojimo kreditams“ – įsirašius į specialų LB administruojamą sąrašą, vartojimo kredito davėjai asmeniui kredito nesuteiks, todėl sukčiams taps kur kas sudėtingiau paimti paskolas kito žmogaus vardu.

Sukčiai, kurie „gelbėja“ nuo sukčių

Atvykimas į namus apsimetant banko darbuotojais

Dar viena pavojinga schema – sukčiai atvyksta tiesiai į žmonių namus, prisistatydami banko ar kitų institucijų atstovais. Jie teigia, kad „į jūsų sąskaitą taikosi sukčiai“ ir esą reikia skubiai „apsaugoti“ pinigus.

Lietuvos banko atstovė pabrėžia: tikri bankų darbuotojai niekada nevažiuoja į namus rinkti prisijungimo duomenų, neima fizinių prisijungimo kodų kortelių ir neprašo atiduoti grynųjų pinigų „laikinam saugojimui“.

Kenkėjiškos programėlės, prisidengiant „apsauga“

Dažna situacija – žmogui pasiūloma įsidiegti programėlę, kuri neva turėtų „apsaugoti nuo sukčių“. Iš tikrųjų tai kenkėjiška programinė įranga, suteikianti sukčiams nuotolinę prieigą prie telefono ar kompiuterio ir visų jame esančių duomenų.

Kartais sukčiai paprašo fiziškai atiduoti grynuosius, teigdami, kad juos „saugiai padės ir apsaugos nuo nusikaltėlių“. Taip išviliojami realūs pinigai, o tariami „gelbėtojai“ dingsta be pėdsako.

Psichologiniai spąstai: skuba, spaudimas ir emocijos

Sprendimai skubant ir nepagalvojus

Pasak R. Matonio, daugelis nukentėjusiųjų negali paaiškinti, kodėl atskleidė jautrią informaciją nepažįstamiems asmenims. Dažniausiai viskas vyksta spontaniškai: žmogus skuba, yra įsitempęs, o sukčiai dar labiau didina spaudimą, ragina apsispręsti iš karto, nepalikdami laiko ramiai pagalvoti ar pasitarti su artimaisiais.

Finansinio raštingumo ekspertai pateikia realių pavyzdžių: žmogus, skubėdamas į darbą ir tikrindamas viešojo transporto tvarkaraštį, gauna žinutę apie tariamai nesuveikusį „Vinted“ mokėjimą. Per skubėjimą akimirksniu suvedami kortelės duomenys, o tik tada susivokiama, kas iš tikrųjų įvyko.

Romantiniai santykiai ir kombinuotos schemos

V. Dičpinigaitienė atkreipia dėmesį, kad dažnai naudojamos kombinuotos apgaulės schemos, kuriose susipina romantiniai santykiai ir investicinis sukčiavimas.

Socialiniuose tinkluose ar pažinčių platformose užmezgamas santykis, palaikomas intensyvus emocinis ryšys. Vėliau „partneris“ pasiūlo kartu investuoti – iš pradžių žmogus net gali pamatyti tariamą „pelningą grąžą“, tačiau ji ateina iš kitų sąskaitų. Taip auka pamažu įtraukiama į pinigų plovimo schemas ir tampa vadinamuoju „pinigų mulu“, neretai net nesuprasdama, kad dalyvauja nusikalstamoje veikloje.

Romantinis pasitikėjimas čia tampa pagrindiniu įrankiu – žmogus atiduoda pinigus ne todėl, kad logiškai įvertino investiciją, o todėl, kad pasitiki asmeniu, su kuriuo jį sieja jausmai.

Sukčiavimas Lietuvoje – platesnio Europos masto problemos dalis

Dideli nuostoliai visoje Europoje

Lietuvoje augantis sukčiavimo mastas – tik dalis platesnės tendencijos. Europos ekonominėje erdvėje kasmet fiksuojami milijardus eurų siekiantys nuostoliai dėl mokėjimo sukčiavimo. Daugiausia žalos patiriama atliekant kortelių mokėjimus ir kredito pervedimus – būtent šiose srityse sukčiai mato didžiausias galimybes išvilioti lėšas.

Sukčiavimo patirtis – jau beveik kiekvieno aplinkoje

Apklausos rodo, kad sukčiavimas daugelį palietė tiesiogiai ar netiesiogiai: didelė dalis Lietuvos gyventojų savo aplinkoje turi bent vieną asmenį, susidūrusį su sukčiais, o nemaža dalis yra patys patyrę finansinio sukčiavimo žalą. Tai reiškia, kad finansinis saugumas jau seniai nėra tik teorinė tema – tai kasdienė realybė[3].

Kaip apsisaugoti nuo sukčių

Pagrindinės taisyklės gyventojams

Tiek policija, tiek Lietuvos bankas primena kelias paprastas, bet esmines taisykles:

- nei policija, nei bankai telefonu ar žinutėmis neprašo atskleisti prisijungimo duomenų, PIN kodų ar kortelės CVC kodo;

- nereikia spausti įtartinų nuorodų, gautų SMS, el. laišku ar per susirašinėjimo programėles;

- niekada netvirtinti mokėjimo operacijų, kurių patys neinicijavote;

- niekam neperduoti savo mokėjimo kortelių, kodų kortelių ar el. bankininkystės prisijungimų;

- jeigu skambutis ar žinutė kelia įtarimą – geriau padėti ragelį ir pačiam perskambinti oficialiu banko ar institucijos numeriu.

„STOP vartojimo kreditams“ – papildoma apsauga

Norintiems maksimaliai sumažinti riziką, kad jų vardu bus paimti vartojimo kreditai, rekomenduojama pasinaudoti Lietuvos banko administruojama paslauga „STOP vartojimo kreditams“. Įsirašius į specialų sąrašą, vartojimo kredito davėjai asmens nebefinansuoja, todėl sukčiams tampa gerokai sunkiau paimti paskolas kito žmogaus vardu.

Finansinis saugumas prasideda nuo budrumo – kuo daugiau žmonių žinos apie sukčių metodus ir tipines schemas, tuo sunkiau bus juos apgauti.

Naudoti šaltiniai

- [1] – https://ve.lt/kriminalai/lietuvoje-toliau-auga-sukciavimo-mastai-siemet-is-gyventoju-isviliota-per-6-mln-euru ↑

- [2] – https://kauno.diena.lt/naujienos/kriminalai/nusikaltimai/elektronineje-erdveje-daugiausiai-fiksuota-sukciavimo-atveju-gyventoju-isviliota-123-mln-euru-1176210 ↑

- [3] – https://www.lba.lt/lt/apie-mus/asociacijos-naujienos/naujausia-analize-atskleide-kad-lietuvoje-per-pirmaji-pusmeti-sukciai-is-gyventoju-isviliojo-6-4-mln-eur ↑