Kaip ribota atsakomybė ir verslo lankstumas virsta įrankiu apgauti klientus

Kai „smulkus verslas“ tampa apsauginiu skydeliu

Lietuvoje mažoji bendrija (MB) per dešimtmetį tapo viena populiariausių smulkaus verslo formų. Valstybė ją pristatė kaip paprastą, lanksčią ir inovatyvią priemonę pradėti verslą su mažomis sąnaudomis ir ribota rizika. Tačiau kartu su šiais privalumais atsirado ir tamsioji pusė – MB vis dažniau minima mokesčių administratoriaus ataskaitose, teisės mokslininkų darbuose ir nusivylusių klientų skunduose kaip patogi platforma rizikingiems sandoriams, mokesčių vengimui ir atsakomybės išvengimui.

Tyrime nagrinėjama, kaip MB teisinė konstrukcija – ribota civilinė atsakomybė, lengvas steigimas, galimybė lanksčiai išsiimti lėšas ir perleisti nario teises – sukuria dirvą schemoms, kuriose galiausiai nuostolius prisiima ne įmonės savininkai, o klientai ir kreditoriai.

Kas yra mažoji bendrija – ir ką reiškia „ribota atsakomybė“?

Pagal Lietuvos Respublikos mažųjų bendrijų įstatymą, mažoji bendrija[1] yra ribotos civilinės atsakomybės privatusis juridinis asmuo. Tai reiškia, kad MB nariai savo asmeniniu turtu už bendrijos prievoles paprastai neatsako – rizikuoja tik tuo, ką įnešė į bendriją.

Inovacijų agentūra aiškiai apibrėžia: MB yra ribotos atsakomybės[2] subjektas – nariai savo turtu neatsako už bendrijos skolas.

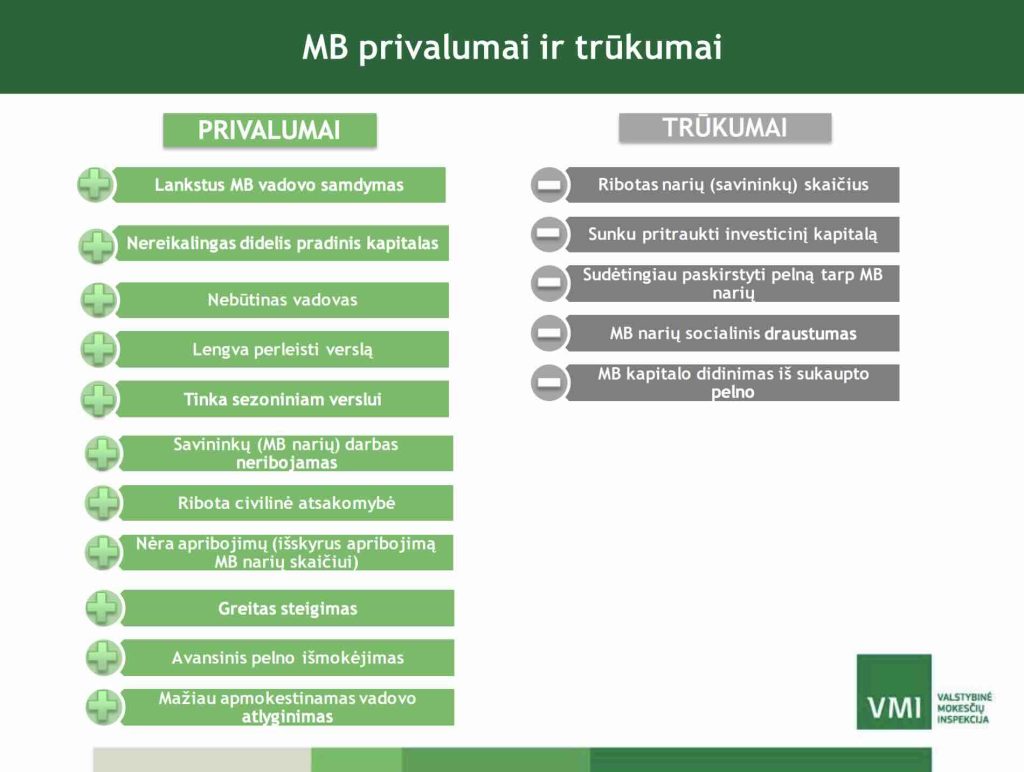

Pagrindiniai MB bruožai:

steigti gali tik fiziniai asmenys, iki 10 narių.

nereikia minimalaus 2 500 EUR[3] įstatinio kapitalo, priešingai nei UAB;

valdymas lankstus – nebūtina turėti vadovo pagal darbo sutartį, narys gali dirbti pagal civilinę sutartį;

pelną galima išmokėti avansu, be klasikinės dividendų procedūros;

Screenshot

Šis dizainas turi logiką – skatinti smulkųjį verslą, sumažinti administracinę naštą ir leisti žmonėms greitai pradėti veiklą. Tačiau tos pačios savybės tampa itin pavojingos, kai verslo tikslas – ne ilgalaikė veikla, o greita nauda, perstumiant riziką ant klientų ir „vienkartinių“ įmonių.

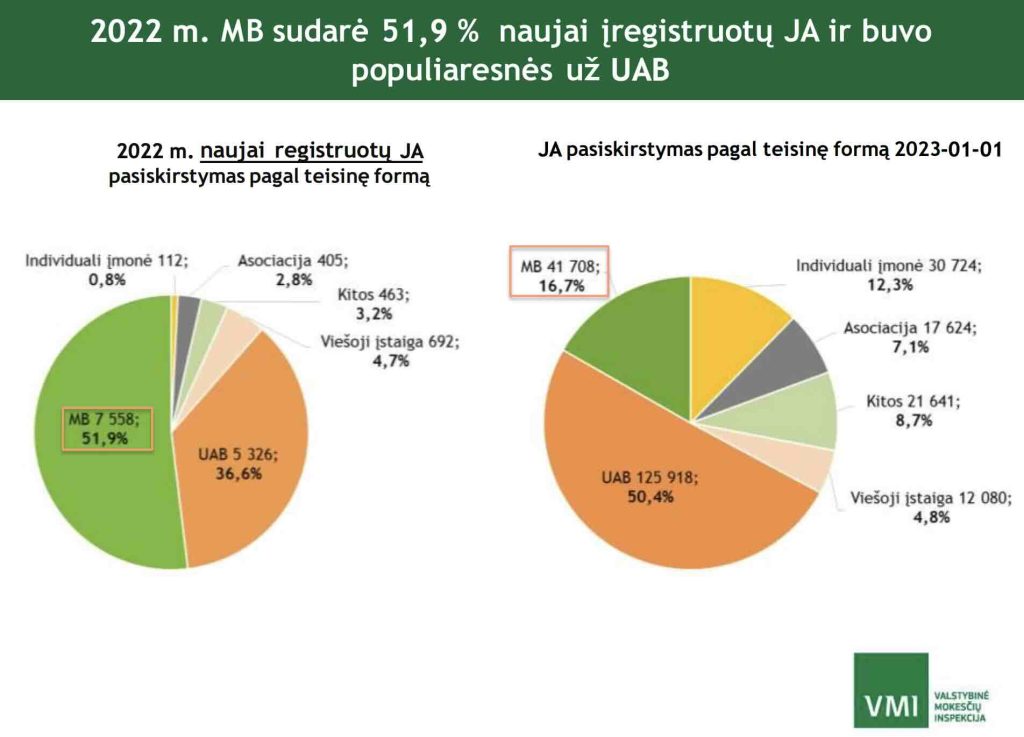

Statistika: kaip MB per dešimtmetį tapo dominuojančia smulkaus verslo forma

Valstybinė mokesčių inspekcija (VMI) 2023 m. paskelbtoje išsamioje „Mažųjų bendrijų veiklos analizėje“ konstatuoja, kad 2022 m. MB sudarė net 51,9 % visų naujai įregistruotų juridinių asmenų ir pagal populiarumą aplenkė UAB.

Screenshot

2022 m. duomenys rodo ir kitus esminius dalykus:

MB skaičius per metus išaugo 21,6 %,

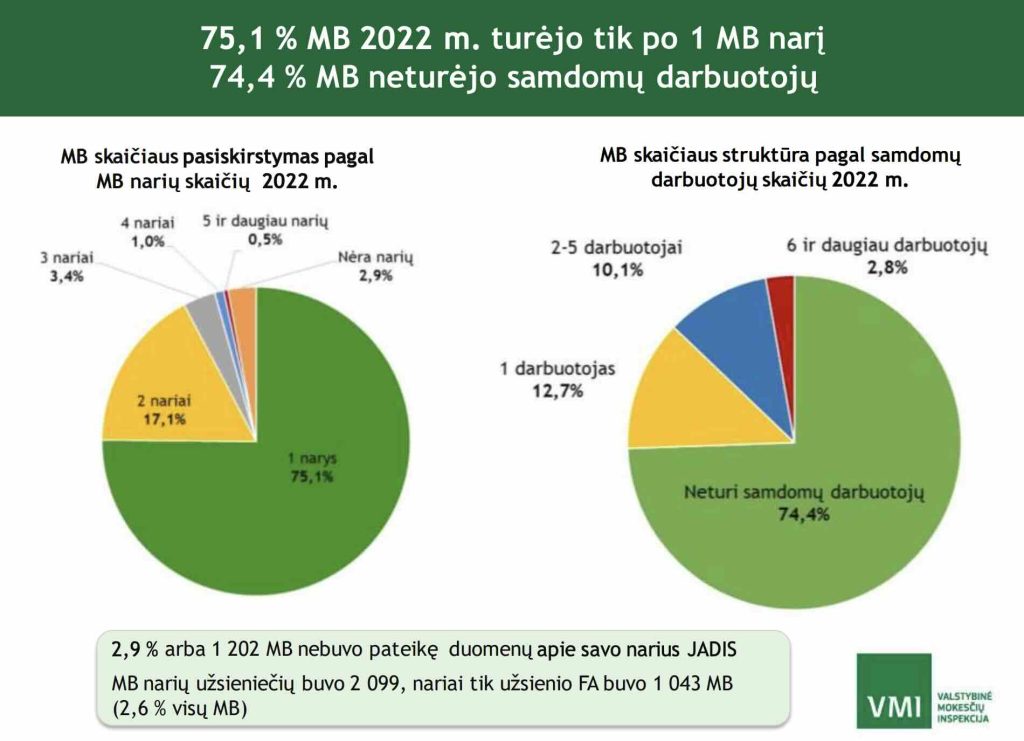

75,1 % MB turėjo tik po vieną narį,

74,4 % MB neturėjo nė vieno samdomo darbuotojo,

22,2 % MB apskritai nebuvo deklaravusios vykdomos ekonominės veiklos.

Tai reiškia, kad dažniausias MB modelis – vieno žmogaus, be darbuotojų, dažnai „popierinė“ įmonė, kuriai sunku pritaikyti klasikinius korporacinės kontrolės mechanizmus.

Grafinis vaizdas (1 grafikas: „Naujai įregistruotų juridinių asmenų pasiskirstymas pagal formą, 2022 m.“) aiškiai rodo, kad MB jau užima daugiau nei pusę naujų įmonių rinkos. Ši struktūrinė transformacija neišvengiamai kelia klausimą: ar reguliavimas spėja su tokia plėtra?

Pelningumas, nuostoliai ir „lankstus“ apmokestinimas

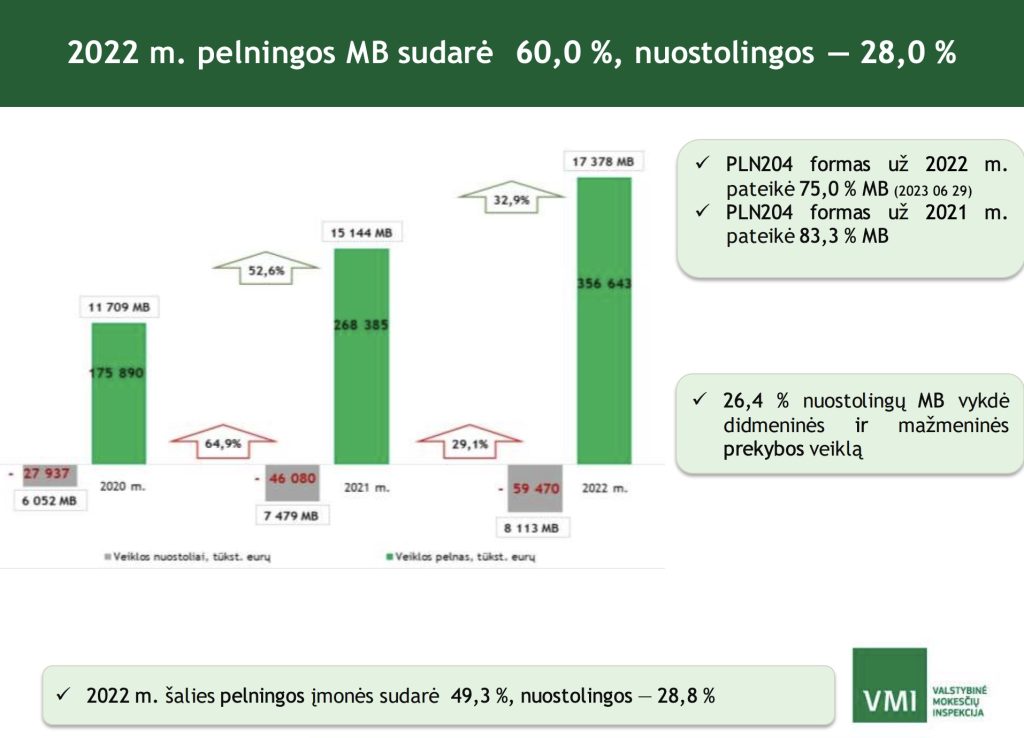

Pagal VMI analizę, 2022 m. pelningos MB sudarė 60,0 %, nuostolingos – 28,0 %. Tuo tarpu visoje šalies įmonių ekonomikoje pelningų įmonių dalis siekė 49,3 %, nuostolingų – 28,8 %.

Iš pirmo žvilgsnio skaičiai atrodo netgi pozityvūs – MB, atrodo, pelningesnės nei vidutinis verslas. Tačiau detalesnė analizė atskleidžia nerimą keliančias tendencijas:

42,5 % MB apskritai nedeklaravo apmokestinamojo pelno;

reikšminga dalis MB naudojasi lengvatiniais 0 % ir 5 % pelno mokesčio tarifais, neretai situacijose, kurias VMI įvardija kaip rizikingas (pvz., įmonė greitai likviduojama po lengvatinio tarifo taikymo).

2 grafike („Pelningumo lyginimas: MB ir visos įmonės, 2022 m.“) matyti, kad MB formaliai dažniau deklaruoja pelną, bet kartu didelė jų dalis veikia „pilkojoje zonoje“ – pelnas formaliai deklaruojamas ar nedeklaruojamas taip, kaip patogu mokesčių optimizavimo schemoms, o ne realiai atspindint veiklos logiką.

Papildomai, VMI duomenys rodo:

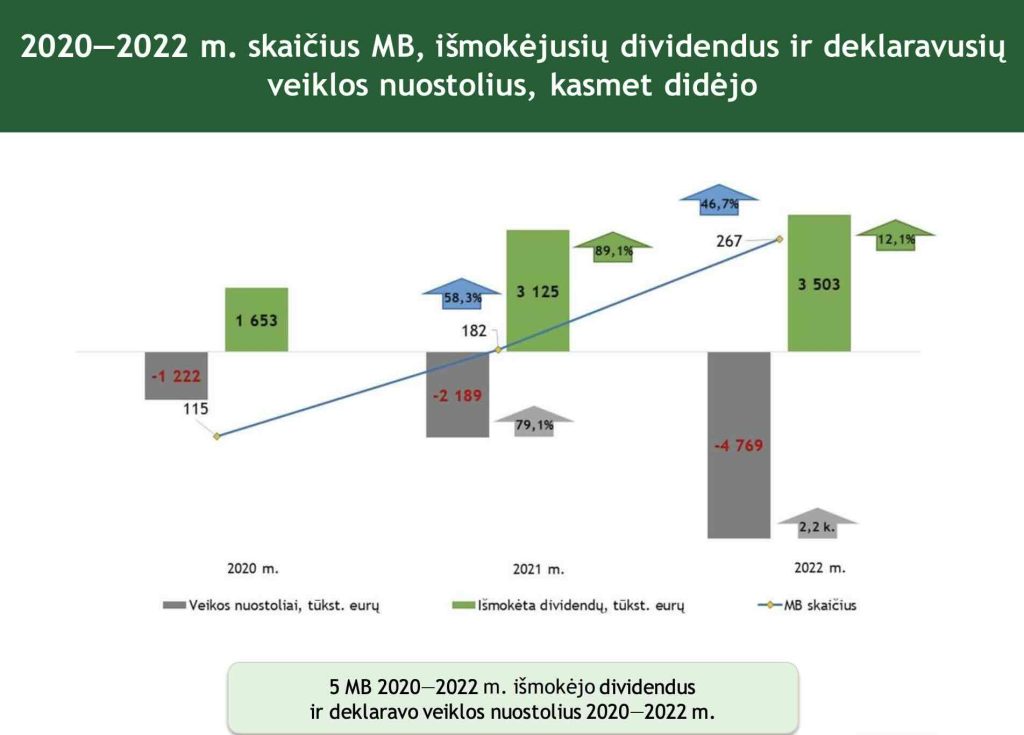

nuo 2020 m. iki 2022 m. kasmet didėjo MB, kurios išmokėjo dividendus ir tuo pačiu deklaravo veiklos nuostolius;

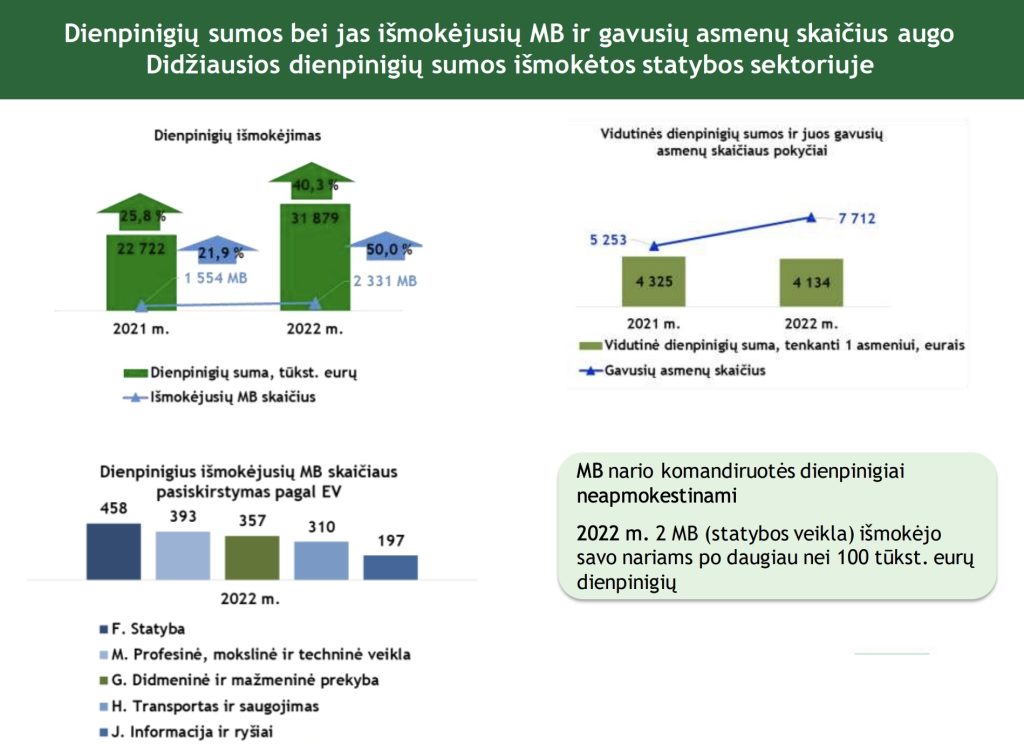

egzistuoja MB, kurios išmokėjo tik dienpinigius nariams, įskaitant atvejus, kai vienam nariui per metus buvo išmokėta >100 000 EUR dienpinigių;

yra MB, kurios suteikia dideles paskolas fiziniams asmenims, nedeklaruodamos jokių išmokų (GPM312 deklaracijose).

Tokios schemos rodo ne tik „kūrybišką“ mokesčių planavimą, bet ir potencialų kapitalo išsiurbimą iš įmonių prieš tai, kai jos tampa nemokios ar tiesiog „paliekamos“ be turto.

VMI identifikuotos rizikos: nuo „vienkartinių“ MB iki prabangių automobilių

VMI 2023 m. analizėje aiškiai įvardijo konkretų sąrašą rizikų, būdingų mažosioms bendrijoms.

Tarp jų – tokie skaičiai (2022 m. duomenys):

401 MB steigėjas per 30 dienų nuo įsteigimo perleido MB kitiems asmenims; – vienas steigėjas buvo perleidęs net 190 MB;

8 576 MB (22,2 % visų MB) nebuvo deklaravusios vykdomos veiklos;

2 240 MB turėjo pajamas 35–45 tūkst. eurų intervale – arti PVM registracijos ribos, iš jų 67,5 % nebuvo PVM mokėtojos;

322 MB pasiekė >1 mln. eurų apyvartą, tačiau nekeitė teisinės formos ir toliau naudojosi MB privalumais;

387 MB taikė 0 % pelno mokesčio tarifą situacijose, kurias VMI vertina kaip rizikingas (pvz., kai per artimiausius trejus laikotarpius MB buvo likviduojamos ar perleidžiamos);

81 MB nariams išmokėjo tik dienpinigius (kai kuriais atvejais – daugiau nei 100 tūkst. eurų per metus);

5 MB deklaravo veiklos nuostolius ir vis tiek mokėjo dividendus;

14 MB suteikė dideles paskolas fiziniams asmenims (įskaitant atvejus >100 tūkst. eurų), nedeklaruodamos jokių išmokų GPM deklaracijose;

58 MB turėjo prabangius automobilius ar laivus (≥50 tūkst. eurų vertės), tačiau nedeklaravo išmokų natūra.

VMI 2023 m. mažųjų bendrijų analizė rodo, kad šios kategorijos sudaro atskiras, aiškiai apibrėžtas rizikos grupes – tai nėra pavieniai atvejai, o tūkstančiais vienetų skaičiuojama sistema.

veiklos nedeklaravimas – patogi priedanga pinigų srautams, kurių sunku atsekti;

dirbtinis buvimas žemiau PVM ribos – tipinis mokesčių vengimo instrumentas;

dideli dienpinigiai ir paskolos – pinigų išgryninimo ir kapitalo išvedimo per MB struktūrą būdai.

Mechanizmas: kaip perleisti MB ir „nusiplauti“ atsakomybę

Vienas esminių MB bruožų – nario teisių perleidimo paprastumas. Juriscon teisininkų analizė pabrėžia[4], kad MB nario teisių perleidimas faktiškai prilygsta vertybinių popierių pardavimui: perleidimo sutartyje nurodomos šalys, sandorio objektas, data ir momentas, nuo kurio įgyjamos teisės. Už nario teisių perleidimą gautos pajamos apmokestinamos kaip vertybinių popierių pardavimo pajamos.

Paprastai tariant – MB narys gali:

įsteigti bendriją,

sudaryti sutartis su klientais, surinkti avansus,

išsiimti lėšas sau kaip „dienpinigius“, „asmeniniams poreikiams“ ar paskolas,

parduoti MB nario teises trečiajam asmeniui (tame tarpe socialiai pažeidžiamam, „buitiniam“ asmeniui) už sąlyginai nedidelę sumą.

Civiline prasme, klientų pretenzijos lieka nukreiptos į juridinį asmenį – MB, kuri formaliai jau priklauso naujam savininkui.

VMI savo analizėje atkreipia dėmesį būtent į tokius atvejus: šimtai MB perleidžiamos per pirmąsias 30 dienų nuo įsteigimo, o vienas steigėjas gali „pagaminti“ dešimtis ar net šimtus MB.

Tokio modelio esmė – ribotos atsakomybės ir nario teisių perleidimo kombinacija. Jei MB bankrutuoja ar jos sąskaitos areštuojamos, naujasis savininkas (dažnai be turto ir be realios kontrolės) tampa „veidu“, su kuriuo susiduria kreditoriai ir klientai. Tuo metu realus sprendimų priėmėjas jau atsitraukęs ir formaliai „švarus“.

Case study: „Šildymas ir šaldymas, MB“ – kaip atrodo schema iš klientų perspektyvos

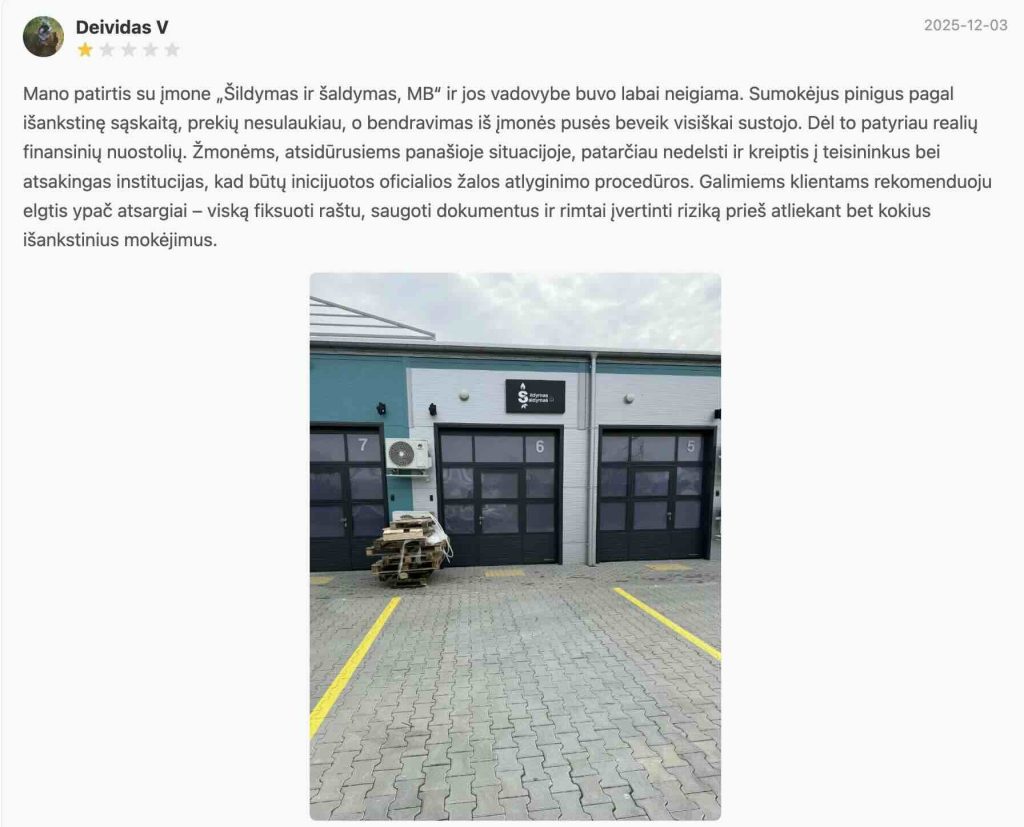

Vienas iš konkrečių atvejų, atsidūrusių viešų diskusijų centre, – mažoji bendrija „Šildymas ir šaldymas, MB“ (įmonės kodas 303324708)[5], veikianti nuo 2014 m. ir besispecializuojanti šildymo, vėdinimo ir kondicionavimo sistemų įrengime.

Viešai prieinami finansiniai duomenys rodo: 2024 m. įmonės pajamos siekė apie 272 tūkst. eurų, tačiau grynasis rezultatas buvo nuostolingas (apie –2,7 tūkst. eurų).

Dar svarbesni – klientų skundai. Mūsų platformoje publikuojami atsiliepimai, kuriuose nurodoma, kad įmonės turtas ir sąskaitos buvo areštuotos teismo, o vienas iš klientų rašo:

„Sumokėjus pinigus pagal išankstinę sąskaitą, prekių nesulaukiau, o bendravimas iš įmonės pusės beveik visiškai sustojo.“blacklist.lt

Viešai prieinami klientų atsiliepimai portale Rekvizitai.vz.lt[6] skiltyje „Atsiliepimai apie Šildymas ir šaldymas, MB“ rodo, kad dalis užsakovų, sumokėję avansus ar net visą sumą už šilumos siurblius ir kitą įrangą ir nesulaukė prekių. Viename iš komentarų rašoma, jog apmokėjus išankstinę sąskaitą prekės taip ir nebuvo pristatytos, o įmonė nebereagavo į skambučius ir laiškus; kituose minimi teismo areštuotas įmonės turtas ir sąskaitos, dėl ko klientams lieka neaišku, ar apskritai yra realių galimybių atgauti prarastus pinigus.

Svarbu pabrėžti:

tai – viešai prieinami skundai iš atsiliepimų svetainių, o ne galutiniai teismo sprendimai;

baudžiamasis ar civilinis teisinis vertinimas priklauso nuo tyrimų ir teismų praktikos.

Tačiau šis atvejis puikiai iliustruoja, kaip MB konstrukcija leidžia sukonstruoti schemą:

per MB renkami klientų pinigai (dažnai dideli avansai už šilumos siurblius, katilus ir pan.);

lėšos išimamos per dienpinigius, paskolas, „asmeniniams poreikiams“;

įmonė su įsipareigojimais parduodama naujam asmeniui;

klientai lieka tarp civilinio ieškinio ir realiai turto neturinčios MB.

Taip ribotos atsakomybės mechanizmas, sukurtas apsaugoti sąžiningą verslininką, faktiškai tampa legalia „konstrukcija“ perkelti žalą klientams.

Bankrotas ir „teisinė skylė“ tarp civilinės ir baudžiamosios atsakomybės

Kai tokios MB tampa nemokios, įsijungia juridinių asmenų bankroto procedūros. Nacionalinis teisingumo centras apibrėžia[7] juridinio asmens bankrotą kaip nemokios įmonės būseną, kai įmonei iškeliama bankroto byla arba vykdomos neteisminės bankroto procedūros; bankroto tikslas – tenkinti kreditorių reikalavimus iš įmonės turto ir suteikti skolininkui galimybę pasitraukti iš rinkos.

Tarptautinė draudimo bendrovė „Coface“ savo 2023 m. studijoje fiksuoja[8], kad Lietuvoje juridinių asmenų bankrotų skaičius 2023 m. siekė 1 060 atvejų (palyginti su 1 041, 2022 m.). Statistika nėra detalizuojama pagal teisinę formą, tačiau turint omenyje, kad MB sudaro daugiau nei pusę naujai steigiamų juridinių asmenų, logiška manyti, jog reikšminga dalis nemokių įmonių yra būtent MB (tai – pagrįsta prielaida, o ne oficialus skaičius).

Teisės aktai numato galimybę pripažinti bankrotą tyčiniu. Juridinių asmenų nemokumo įstatymo 70 straipsnis[9] ir teismų praktika aiškinama, kad bankrotas pripažįstamas tyčiniu, jei nemokumas kilo dėl sąmoningai blogo įmonės valdymo ir sandorių, pažeidžiančių kreditorių teises.

Baudžiamasis kodeksas 209 straipsnyje[10] numato baudžiamąją atsakomybę už nusikalstamą bankrotą – kai sąmoningai blogai valdant įmonę nulėmiamas jos bankrotas ir padaroma didelė turtinė žala kreditoriams. Už tai numatyta bauda, laisvės apribojimas, areštas ar laisvės atėmimas iki trejų metų.

Problema ta, kad praktikoje tyčinio ir nusikalstamo bankroto atvejai išaiškinami retai – Mykolo Romerio universiteto tyrėjai pastebi, jog oficialūs duomenys rodo itin žemą tokio bankroto išaiškinamumo lygį[11], o teismų praktika dažnai svyruoja tarp civilinės ir baudžiamosios atsakomybės ribos.

Būtent MB konstrukcijoje ši situacija ypač ryški:

juridinis asmuo – atskiras nuo narių;

civiliniai ieškiniai tenka MB, o ne narių asmeniniam turtui;

įrodyti, kad nemokumas kilo „tyčia“, o ne dėl „verslo nesėkmės“, sudėtinga ir ilga.

Tai sukuria praktiškai patogią pilką zoną tarp civilinės ir baudžiamosios teisės – erdvę, kurioje MB gali būti naudojamos kaip „vienkartinės įmonės“, o realūs sprendimų priėmėjai, atsisakę nuosavybės teisių, lieka formaliai nepasiekiami.

Mokesčių vengimas ir kapitalo išvedimas: ką rodo MB praktika

VMI analizė atskleidžia ne tik struktūrines rizikas, bet ir konkrečius mechanizmus, kuriais per MB gali būti:

išvedamas kapitalas iš įmonės;

imituojama veikla;

išvengiama PVM ir pelno mokesčio;

išvengiama socialinių įmokų.

Pagrindiniai instrumentai:

Dienpinigiai ir komandiruotės MB nario komandiruotės dienpinigiai neapmokestinami gyventojų pajamų mokesčiu, o VMI fiksuoja atvejus, kai statybos sektoriuje nariams išmokėta po daugiau nei 100 tūkst. eurų dienpinigių per metus.

Lėšų išsiėmimas „asmeniniams poreikiams“ MB nariai gali išsiimti lėšas asmeniniams poreikiams, kurios apmokestinamos atskiru režimu. Praktikoje tai tampa priemone formaliai „ištuštinti“ įmonę[12], paliekant joje tik prievoles.

Paskolos susijusiems asmenims Identifikuoti atvejai, kai MB suteikia dideles paskolas fiziniams asmenims, deklaruoja paskolas, bet nedeklaruoja jokių išmokų. Tai rodo realų pinigų judėjimą iš įmonės, kuris mokesčių prasme lieka neadekvačiai apmokestintas.

PVM slenkstis 2 240 MB palaiko apyvartą 35–45 tūkst. eurų riboje – arti PVM registravimo slenksčio, ir 67,5 % iš jų nėra PVM mokėtojos. Tai klasikinis modelis dirbtinai dalinti veiklą, kad būtų išvengta prievolės mokėti PVM.

Prabangus turtas be išmokų natūra 58 MB valdo prabangius automobilius ar laivus (≥50 tūkst. eurų), bet nedeklaruoja išmokų natūra. Tai leidžia nariams faktiškai naudotis turtu, formaliai jį priskiriant įmonės veiklai.

Visa tai iš esmės reiškia besiklostantį modelį: MB naudojamos ne kaip ilgalaikės, atsakingos veiklos platforma, o kaip „legalus apvalkalas“ judinti pinigus ir riziką taip, kad mokesčių našta ir nuostoliai būtų minimizuojami narių atžvilgiu.

Klientai be apsaugos: ką praktiškai reiškia MB „ribota atsakomybė“

Smulkus vartotojas, užsisakantis šilumos siurblį ar namo remontą iš MB, dažniausiai mato:

įmonės pavadinimą,

PVM kodą,

gražią svetainę ir socialinių tinklų reklamą.

Jam retai kas paaiškina, kad:

MB nariai savo asmeniniu turtu už įmonės skolas neatsako;

įmonė gali būti perleista praktiškai bet kam;

jeigu veikla bus nutraukta, o MB „numarinta“ per bankrotą, realaus atsakomybę prisiimančio asmens gali tiesiog nebelikti.

Iš civilinės teisės perspektyvos klientas gali:

reikšti ieškinį MB;

bandyti prisijungti prie kreditorių bankroto procese;

ieškoti savo teisių per teismą.

Tačiau kai MB sąskaitos tuščios, turtas išvestas, o narys formaliai pasitraukė, šios teisės dažnai tampa formaliomis. Baudžiamosios teisės instrumentai – tyčinio ar nusikalstamo bankroto institutai – yra lėti, reikalauja sudėtingo įrodinėjimo ir, kaip rodo tyrimai, retai pasibaigia realia vadovų atsakomybe.

Sisteminės spragos ir klausimai, kuriuos šiandien verta kelti

Šiandien, kai MB sudaro daugiau nei pusę naujų juridinių asmenų, o VMI viešai įvardija tūkstančius rizikingų MB, kyla keli esminiai klausimai:

Ar pakanka reguliavimo, kuris leistų atskirti sąžiningą smulkų verslą nuo sistemingų „vienkartinių“ MB fabrikų?

Ar dabartinis ribotos atsakomybės modelis proporcingai apsaugo tiek verslo iniciatyvą, tiek vartotojų ir kreditorių teises?

Ar MB nario teisių perleidimas neturėtų būti ribojamas, kai yra neįvykdytų įsipareigojimų klientams ar reikšmingų skolų?

Ar reikalinga skaidresnė ir viešai prieinama statistika apie MB bankrotus ir likvidavimą, atskirai nuo kitų juridinių formų?

Ar teisėsauga turi pakankamai resursų ir aiškią metodiką, kad atskirtų civilinio ginčo situacijas nuo tyčinių ir nusikalstamų bankrotų schemų[13]?

Mažoji bendrija tarp inovacijos ir instrumentinio piktnaudžiavimo

Mažoji bendrija kaip idėja – logiška ir reikalinga: ji suteikia lengvesnį startą verslui, sumažina biurokratiją ir leidžia smulkiam verslui konkuruoti su didesnėmis įmonėmis. Tačiau per pastarąjį dešimtmetį MB Lietuvoje tapo ne tik verslo inovacijos, bet ir instrumentinio piktnaudžiavimo simboliu.

VMI duomenys rodo: dešimtys tūkstančių MB veikia be darbuotojų, be deklaruotos veiklos, balansuoja ties PVM riba, naudoja agresyvias mokesčių optimizavimo ir kapitalo išvedimo schemas.

Konkrečios istorijos – kaip „Šildymas ir šaldymas, MB“ klientų patirtys – atskleidžia, kad ši forma gali būti panaudota ir daug brutalesniam tikslui: surinkti pinigus, neįvykdyti įsipareigojimų ir perleisti įmonę taip, kad realūs sprendimų priėmėjai liktų už teisinės atsakomybės ribos.

Tarp civilinės ir baudžiamosios teisės šiandien yra pavojinga pilkoji zona. Kol ji egzistuoja, MB išlieka ne tik smulkaus verslo viltimi, bet ir legalia, sistemine konstrukcija, leidžiančia perkelti riziką nuo verslo savininkų ant paprastų klientų ir tiekėjų.

Tolimesnis klausimas – ar valstybė pasirinks pažvelgti į šią problemą ne per atskirų skandalų, o per sisteminių reformų prizmę: griežtesnę MB narių atsakomybę tyčinio bankroto atvejais, skaidresnę bankrotų statistiką, aiškesnį MB perleidimo reguliavimą ir realią, o ne tik formalią vartotojų apsaugą.